Expertos ven leve impacto del crédito productivo

Evolución. La cifra de prestatarios pasó de 1,2 millones a 1,4 millones, entre 2013 y 2018

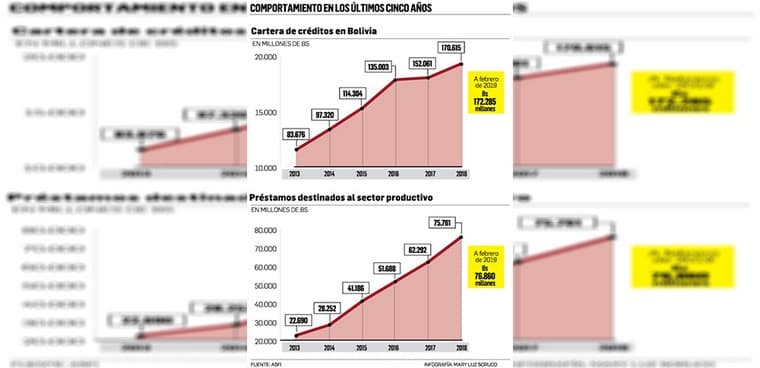

La cartera de préstamos destinados al sector productivo limita el incremento de prestatarios, según expertos. Este tipo de crédito aumentó de Bs 22.690 millones a Bs 75.761 millones (un 233,8%) entre 2013 y 2018, de acuerdo con cifras de la Autoridad de Supervisión del Sistema Financiero (ASFI).

Sin embargo, en ese mismo periodo de tiempo, el número total de prestatarios pasó de 1,2 millones a 1,4 millones (no se disponen cifras específicas sobre los prestatarios de créditos al sector productivo), es decir, un incremento del 11%.

Cabe recordar, que con el propósito de impulsar el desarrollo del sector productivo, a fines del 2013, el Gobierno dispuso que las instituciones financieras coloquen créditos en dicho sector hasta alcanzar a fines del 2018, conjuntamente con créditos de vivienda de interés social, el 60% de la cartera para los bancos múltiples y el 50% para los pyme.

El Gobierno estableció también tasas de interés máximas para los créditos al sector productivo de acuerdo con el tamaño de la unidad productiva (6% para las grandes y medianas empresas, 7% para las pequeñas y 11,50% para las micro).

Concentración de esfuerzos

Nelson Villalobos, secretario ejecutivo de la Asociación de Bancos Privados de Bolivia, explicó que en los últimos años los bancos han realizado un enorme esfuerzo para alcanzar las metas de cartera regulada establecidas; no obstante, ello implicó, en cierta medida, mayor concentración en determinados sectores y tipos de crédito, situación que se refleja en el aumento del crédito promedio, en un contexto de reducido crecimiento del número de prestatarios.

“El crédito promedio en el sistema bancario pasó de aproximadamente $us 9.000 a situarse por encima de los $us 17.700 en 2018, evidenciando el acotado conjunto de prestatarios calificados del sector productivo, además de mostrar el efecto de la desintermediación en los sectores no regulados”, dijo Villalobos.

Préstamos de montos altos

A decir de Jorge Velasco, experto en el sector financiero, los bancos, para poder cubrir con lo establecido por la normativa de los créditos productivos, han tenido que otorgar préstamos de un mayor monto a una menor cantidad de prestatarios.

El especialista considera que muchos bancos, por la necesidad de crecer en cartera productiva, han incrementado sus préstamos y sus líneas de crédito con los mismos clientes que tenían y por ese motivo es que el número de prestatarios no ha crecido como lo ha hecho la cartera productiva.

Por más que el Gobierno haya querido incentivar al sector productivo, no lo ha logrado. En la mayoría de los sectores no hay nuevas empresas que hayan nacido en ese periodo, se sigue con las mismas tradicionales. La ampliación de líneas de crédito para los sectores de alimentos, bebidas y agroindustrial ha seguido igual, sostuvo Velasco.

Por su parte, Jorge Akamine, presidente del Colegio de Economistas de Bolivia, indicó que el proceso de desaceleración que está viviendo el país afecta a las expectativas y a la toma de decisiones de las personas.

“Si a esto le sumamos la seguridad jurídica; es decir, si los agentes económicos perciben que no es seguro invertir, no lo harán por más que las tasas de interés sean bajas y asequibles”, expresó el economista.

Para Akamine, los créditos productivos aportan al crecimiento y desarrollo económico, ya que generan un efecto multiplicador sobre el consumo y el empleo.

Es un impulso, pero falta

Pareciera que el objetivo de desarrollar el sector productivo induciendo y reduciendo el costo del crédito para las empresas que lo conforman no está generando los resultados esperados, señala la Fundación Milenio.

A decir de la institución, mejorar el acceso a financiamiento no es suficiente para desarrollar el sector productivo, para ello es necesario también abordar paralelamente otros factores como el acceso a mercados, a tecnología, mejorar las capacidades de gestión de las unidades económicas, desarrollo de infraestructura pública productiva y la seguridad jurídica cuyo pilar fundamental es un poder judicial probo, imparcial e independiente.

Cabe recordar, que entre el 2013 y el 2017, la participación en el Producto Interno Bruto (PIB) de los sectores económicos beneficiados con los créditos mencionados se ha incrementado moderadamente.