Crece el crédito de vivienda social un 26% y el Gobierno prevé que continúe en 2020

Hasta agosto de este año la cartera llegó a Bs 24.928 millones de acuerdo a los datos de la ASFI. El producto representa un 15% de todas las operaciones de los bancos. Un especialista observa que no abarcó a segmentos de ingresos bajos

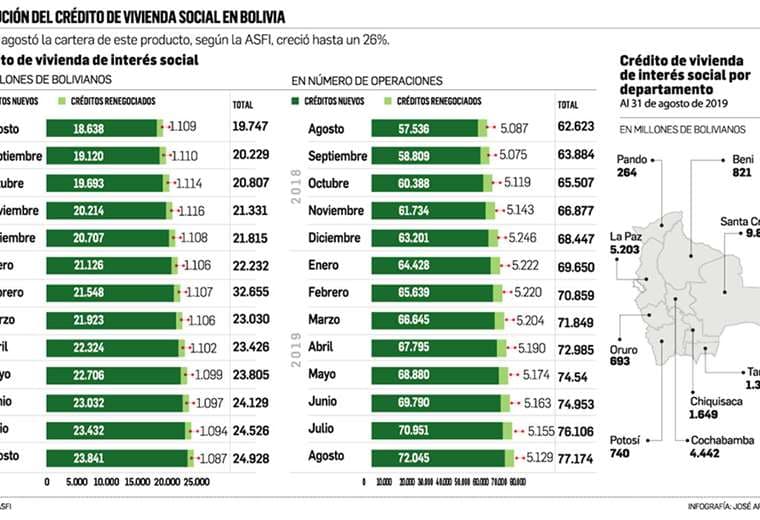

El Crédito de Vivienda de Interés Social (VIS) gana terreno. El último informe de la Autoridad de Supervisión del Sistema Financiero (ASFI) revela cifras ascendentes. Entre agosto de 2018 y 2019, el producto creció en un 26%. En ese periodo, las colocaciones del producto pasaron de Bs 19.747 millones a Bs 24.928 millones. El Ministerio de Economía, confirmó a EL DEBER que este tipo de préstamos seguirá vigente en 2020.

Este crédito fue establecido en el marco de la Ley de Servicios Financieros, promulgada en 2013. La norma establece que un 60% de la cartera de las financieras debe estar colocada en crédito productivo y de vivienda.

No es coyuntural

Desde el Ministerio de Economía aclararon que al ser una operación regulada su vigencia no debe entenderse como coyuntural o anual.

En 2013, el Gobierno fijó metas y plazos para que las entidades financieras coloquen préstamos en dos segmentos: vivienda y sector productivo. El plazo fijado para que se cumplan esta disposición, fue de cuatro años; periodo que se cumplió el año pasado.

El Ministerio de Economía hizo notar que antes de la medida (2012-2013), las tasas para créditos de vivienda oscilaban en torno al 8,5%. “Y los bancos añadían la Tasa de Referencia (TRe), que encarecía la operación hasta un 13%”, señalaron desde el Gobierno.

Según la norma, dependiendo del monto de la operación, en este tipo de préstamos ningún banco cobrará porcentajes superiores al 5,5% (hasta $us 85.000); 6% entre $us 85.001 a $us 127.000 y 6,5% entre $us 127.001 hasta $us 153.000 (valor máximo).

Observaciones

Jorge Velasco, especialista en banca, observó que si bien este tipo de crédito creció en el mercado financiero, no llegó a los estratos sociales vulnerables que ganan entre Bs 2.100 y Bs 4.000.

“Recién se quiere estimular los créditos de $us 30.000 y $us 40.000, eso es un crédito de vivienda social. Eso debieron promover. No veo grandes desarrollos de vivienda social”, cuestionó.

Sin embargo, desde el Ministerio de Economía, indicaron que entre 2014 y agosto de 2019, se beneficiaron con este tipo de operaciones 77.174 familias, lo que representa un aproximado de 308.696 personas.

Otro punto que observó Velasco, es que con las actuales condiciones en la que se otorga este tipo de préstamos se genera un descalce de tasas y plazos, y un mayor riesgo para los bancos. Es decir, que los bancos otorgan préstamos a largo plazo (hasta 30 años), pero reciben pocos depósitos (con plazos de hasta un año). “Esto genera iliquidez”, dijo el especialista.

Nelson Villalobos, secretario ejecutivo de la Asociación de Bancos Privados de Bolivia (Asoban), dijo que desde la banca se considera importante que el costo de los tipos de créditos se vea reflejado en la tasa de interés.

“El hecho de que más del 60% de la cartera esté colocada a tasas de interés fijas por largos plazos, se constituye en un aspecto de continuo análisis”, señaló.

Hasta septiembre, según Villalobos, la cartera de vivienda de interés social, en la banca, alcanzó a $us 3.678 millones, representando un 15% del total de la cartera.

Desde Asoban indicaron que, si garantizan el cumplimiento de las obligaciones de las personas, consideran a este producto muy importante para el sector.