Banca: crece un 44% el pago electrónico

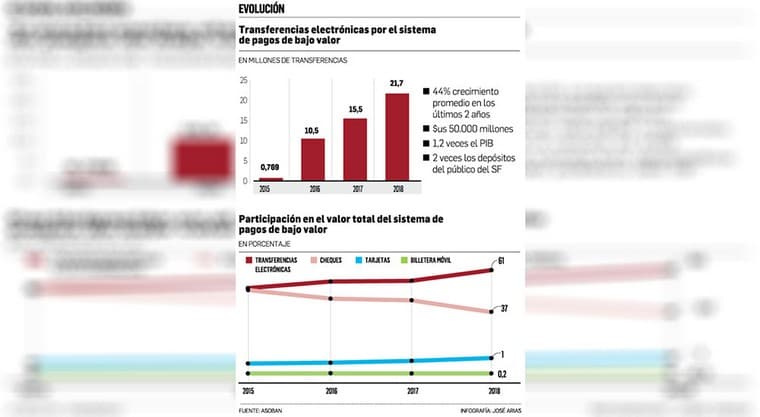

Comportamiento. A diciembre de 2018, el número de transferencias electrónicas de bajo valor ascendió a 21,7 millones y se realizaron por un valor de aproximadamente $us 50.000 millones, según datos de Asoban

El proceso de digitalización en la banca avanza a pasos agigantados. Un claro de ejemplo de ello, es el comportamiento de las transferencias electrónicas por el sistema de pagos de bajo valor (operaciones entre clientes de las entidades de intermediación financiera), las cuales crecieron a un promedio del 44% en los últimos dos años, según datos de la Asociación de Bancos Privados de Bolivia (Asoban).

A diciembre de 2018, el número de transferencias electrónicas de bajo valor ascendió a 21,7 millones y se realizaron por un valor de aproximadamente $us 50.000 millones, representando en torno a 1,2 veces el PIB. A su vez, este valor es equivalente a aproximadamente dos veces el saldo de depósitos del público en el sistema financiero.

Esa tendencia responde a varios motivos, indica Asoban, considerando la más importante, el esfuerzo que los bancos han realizado en materia de inversiones en digitalización de las transacciones, banca por internet y móvil, inversiones que estuvieron acompañadas de educación financiera para los usuarios.

De acuerdo con el estudio Pulso: Perspectivas en Innovación Digital Financiera, que realiza la empresa multinacional Cobis, Bolivia es el país que más ha aumentado sus niveles de inversión en innovación digital financiera en el último año con un crecimiento del 3%, seguido por Panamá con un1,6% y Argentina con el 1,4%, señala Asoban.

La posición del ente que aglutina a los bancos privados en el país es compartida por el Banco Mercantil Santa Cruz (BMSC). En el caso de esa institución financiera, el advenimiento de la tecnología le ha permitido innovar y desarrollar soluciones financieras que se adecuan a las necesidades de un cliente más informado, exigente y que demanda mayor seguridad, eficiencia y rapidez.

En 2015, el BMSC desarrolló su aplicación Banca 24/7, una plataforma tecnológica compuesta por banca por internet, banca móvil, una central de consultas, una moderna red de cajeros automáticos y plataformas de autoservicio, la cual ha perfeccionado y potenciado sostenidamente, incorporando nuevas funcionalidades y simplificando los procesos.

En tanto, las nuevas generaciones también están jugando un papel importante en el desarrollo de la banca online. Según el Banco Económico, es un tema de conveniencia, ya que los más jóvenes perciben ese sistema como un método cómodo y rápido de realizar operaciones bancarias desde su hogar u oficina, las 24 horas al día, los siete días de la semana.

Operaciones más comunes

Actualmente, en el BMSC, cerca del 80% de las operaciones se realiza a través de la aplicación Banca 24/7. Las transacciones más comunes son las transferencias, tanto a cuentas dentro de la misma institución financiera como a otras entidades del sistema financiero nacional.

Entretanto, en el Banco Económico, los clientes realizan más transacciones interbancarias y pagos de servicios.

Conocimiento fundamental

El comportamiento de las transferencias electrónicas podría incrementarse con un mayor conocimiento de parte de los usuarios y la comodidad de no ir a las sucursales. Sin embargo, la menor liquidez del sistema y la incertidumbre política podrían frenar ese crecimiento, explica Jorge Velasco, expertos en banca.

Otro freno para una mayor digitalización de la banca, según Velasco, es la desconfianza de los usuarios financieros. Según la última encuesta de la ASFI, el 85% de los encuestados no utiliza medios electrónicos por desconocimiento y por desconfianza.

Por lo tanto, hay una agenda pendiente de los bancos para desarrollar mayor educación financiera digital para que siga avanzando la bancarización y el uso de medios electrónicos.

Tarjetas, sin variación

La participación de las tarjetas, si bien se ha incrementado (un 1%) no ha sido tan importante como las cifras de las transferencias y pagos electrónicos, debido principalmente a la confianza y seguridad que han demostrado estas últimas, explica Asoban.

No obstante, en términos de número de operaciones con tarjetas se observa un continuo crecimiento, habiendo superado las 21 millones de transacciones en 2018, denotando un aumento del 35% con relación a 2017.

A decir del BMSC, las tarjetas tienen la limitante de que, para procesar el pago, los comercios requieren la instalación de un equipo POS (punto de venta) que procese este tipo de pagos, el cual no está masificado en el segmento informal, que representa una parte importante de la economía nacional.

En tanto, el Banco Económico creee que en Bolivia aún hay una baja penetración del pago a través de tarjetas frente al uso del efectivo, ya que existen personas que no se sienten tan seguras al usarla. La misma consulta se hizo a otros financieras, pero no contestaron.